Khi nào thì cần phải lập hoá đơn điều chỉnh

– Các trường hợp không cần phải lập hoá đơn điều chỉnh: Nguyên tắc lập hoá đơn bán hàng.

1. Các trường hợp cần viết hóa đơn điều chỉnh thuế giá trị gia tăng

Theo điều 20 của thông tư 39/2014/TT-BTC có hiệu lực từ ngày 01/06/2014 quy định các trường hợp xoá bỏ, huỷ hoá đơn và viết hoá đơn điều chỉnh như sau:

Hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót.

Trường hợp 1: Điều chỉnh trường hợp viết sai nội dung như: tên, địa chỉ, mã số thuế của khách hàng.

– Nội dung: Kế toán chỉ viết hoá đơn điều chỉnh lại thông tin đúng như viết thiếu thông tin đơn vị, ghi sai hoặc thiếu địa chỉ, mã số thuế khách hàng thì bên bán lập thêm hoá đơn để điều chỉnh lại trên phần ghi tại dòng tên hàng hoá dịch vụ của hoá đơn với nội dung điều chỉnh thông tin đúng, còn phần đơn vị tính, số lượng, đơn giá, thành tiền thì bỏ trống.

Hoá đơn này bên bán và bên mua vẫn kê khai trên tờ khai, tuy nhiên phần giá trị, tiền thuế bỏ trống.

– Ví dụ: Điều chỉnh thông tin khách hàng

Ngày 03/07/2014 Công ty TNHH đầu tư và Công Nghệ An Tiến bán 1 lô hàng cho Công ty Cổ Phần Thương Mại và đầu tư công nghệ Anh Em với hoá đơn số 0000060, ký hiệu AT/13P.

Kế toán Công ty An Tiến viết thiếu chữ “Thương Mại” trên thông tin khách hàng

Tại tháng 10/2014 Công ty An Tiến phát hiện ra sai sót nhưng cả 2 Công ty An Tiến và Anh em đều đã kê khai thuế vào quý 3/2014 rồi.

Do vậy hai bên tiến hành lập biên bản điều chỉnh hóa đơn đã viết sai.

Đồng thời kế toán Công ty An Tiến lập hoá đơn điều chỉnh thông tin khách hàng với nội dung viết trên hoá đơn như hình chụp sau, hoá đơn thay thế có số : 0000150, ký hiệu AT/13P, Ngày 10/10/2014

Nội dung “ Điều chỉnh bổ sung thông tin tên đơn vị cho số hoá đơn 0000060 ngày 03/07/2014, ký hiệu AT/13P nội dung ghi sai: Công ty Cổ phần Và đầu tư Công Nghệ Anh Em

Nội dung điều chỉnh: “Công ty Cổ phần thương mại và đầu tư Công Nghệ Anh Em.”

Trường hợp 2: Điều chỉnh thông tin về số lượng, giá bán, thành tiền trên hoá đơn

Nội dung: Hoá đơn ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế GTGT cho hoá đơn số …, ký hiệu … Căn cứ vào hoá đơn điều chỉnh,người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.

Hóa đơn điều chỉnh không được ghi số âm (-)

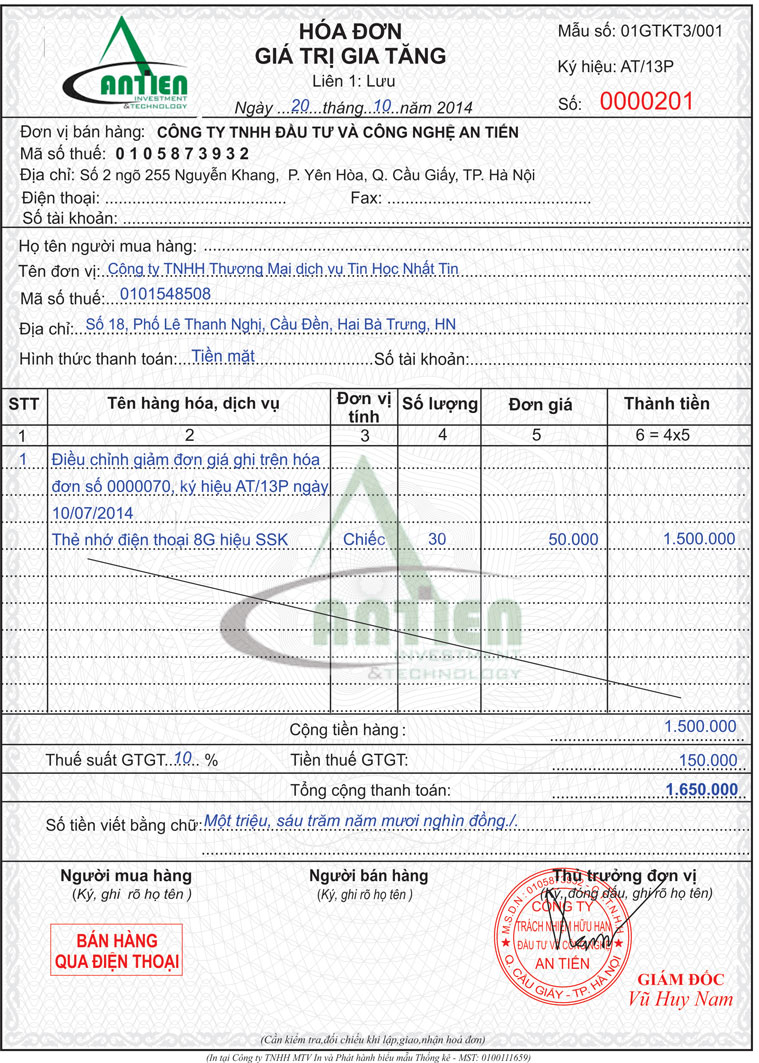

– Ví dụ:

Ngày 10/07/2014 Công ty TNHH đầu tư và Công Nghệ An Tiến bán 1 lô hàng cho Công ty TNHH Thương Mại Dịch Vụ Tin Học Nhất Tín số hoá đơn 0000070, ký hiệu AT/13P. Với nội dung số lượng, đơn giá, thành tiền thỏa thuận trong hợp đồng là: Thẻ nhớ điện thoại 8G hiệu SSK với số lượng 30, đơn giá 130.000đ, thành tiền 3.900.000đ

Vì sơ suất nên kế toán An Tiến ghi sai thông tin đơn giá trên hoá đơn 180.000đ.

Tháng 10/2014 kế toán phát hiện sai sót nhưng vì cả 2 công ty đều đã kê khai thuế. Nên công ty An Tiến viết hoá đơn điều chỉnh hoá đơn sai như nội dung hình chụp dưới đây. Số hoá đơn điều chỉnh được viết trong tháng 10 có ký hiệu: AT/13P, số: 0000201, ngày 20/10/2014

Nội dung: Điều chỉnh giảm đơn giá trên hoá đơn số 0000070, ký hiệu AT/13P, ngày 10/07/2014.

Thẻ nhớ điện thoại 8G hiệu SSK, số lượng: 30, đơn giá chênh lệch giảm: 50.000đ, thành tiền : 1.500.000đ

Chú ý: Tuy trường hợp này điều chỉnh giảm giá trị nhưng không được ghi âm trên hoá đơn. Khi kê khai thuế bên bán và bên mua ghi âm phần giá trị điều chỉnh này.

Chiasekienthuc.com.vn